고정 헤더 영역

상세 컨텐츠

본문

해외주식투자 열풍이 뜨거운데요.

미국 주식 종목 추천을 해보겠습니다.

핀테크 주인 전자상거래 주식 - (스퀘어)

오늘 알아볼 기업은 스퀘어(SQ)인데요. 테슬라의 높은 성장을 점쳐서 유명해진 캐서린 우드의 ARKK ETF 중 2번째 포지션을 차지하고 있기도 하여 주목받는 회사입니다.

스퀘어? 는 어떤 회사인가, 무엇을 하는가

스퀘어는 핀테크로 분류된 전자결제 상거래 사업모델을 가진 회사입니다.

제조업이 아닌 회사로 코로나로 인한 현재 시국에 타격을 받지 않는 유망한 종목이죠.

스퀘어, 뭐하는 회사인지 알아보자

비즈니스 모델 분석

먼저 스퀘어는 트위터 창립자 잭 도시(Jack Dorsey)가 설립하고 현 CEO로 있는 회사입니다. 개인적으로 테슬라의 일론 머스크, 엔비디아의 젠슨 황처럼 강력한 리더십과 기술 이해도 높은 CEO가 있어야 기업에 혁신이 있다고 생각하는데, 스퀘어도 그렇습니다. 미국의 떠오르는 인물이자 신흥 강자죠

알바 좀 뛰어본 분들이시면 다들 POS기기를 아실 겁니다. 제품 판매, 매출 기록 데이터화, 재고 관리 등 매장에 없어서는 안 되는 기기입니다. 그런데 이 POS는 덩치가 커서 휴대성도 떨어지고 가격도 비싸서 소상공인에게는 부담되는 부분이기도 합니다.

잭(JACK) 도시는 이런 불편함을 개선한 휴대용 결제 리더기와 시스템을 개발합니다. 사진에 있는 리더기가 10달러밖에 안 한다고 하네요. 결제 시 일정 수수료가 스퀘어로 지불되기는 하지만 기존 POS 시스템의 수수료와 차이가 없어 소상공인에게는 매력 넘치는 시스템인데요.

또 다른 얘기를 해보면 미국은 선진국임에도 송금에 3일 이상 걸릴 정도로 금융시스템이 별로이고 수수료도 쌔다고 하는데요. 잭 도시는 이 부분에 착안하여 국내 카카오 뱅크(페이) 등 핀테크와 유사한 사업을 시작합니다.

스퀘어가 착수한 핀테크 사업은 Cash App으로 앞서 Venmo라는 앱이 있었지만(paypal에서 인수당해버림)

최근에는 스퀘어의 Cash App이 Venmo 이용자 수를 넘어섰다고 합니다. 이렇게 기존 앞서가던 시장을 따라잡을 수 있던 이유는 Cash App에 송금 기능 이외에도 비트코인 거래, 소상공인 대출서비스 등을 지원하여 더 많은 사용자를 끌어들였기 때문.

여기에 더 나아가서 올해 초에는 은행 라이선스를 얻게 되었습니다. 예전에는 은행과 파트너십을 맺어 간편 송금 서비스 정도만 지원했는데 이제 뱅킹(Banking) 업무까지 할 수 있게 된 겁니다. 아직은 대출 정도로 한정되지만 항상 혁신에는 이런 시작점이 필요하겠죠.

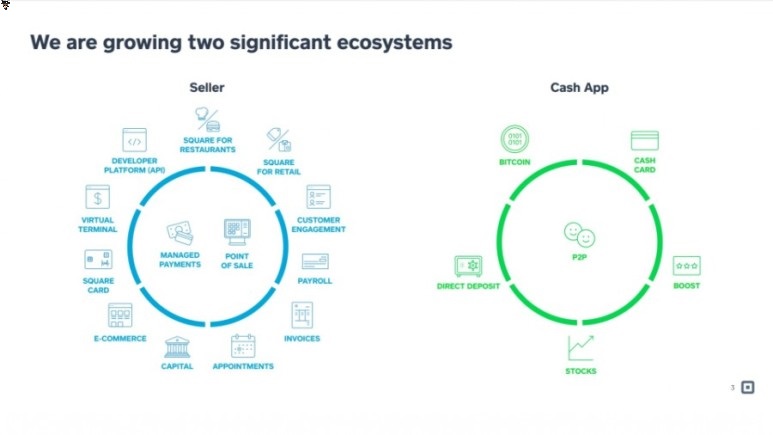

정리하면 타깃이 누군지에 따라서 Sellers, Cash App 두 가지 비즈니스 모델을 갖고 있습니다.

- Sellers : 소상공인 타깃 / POS, 결제시스템, 대출

- Cash App : 개인 타겟 / 송금, 결제, 주식거래 등

이 과정에서 사용자 데이터를 계속 축적하고 개인 신용에 따른 뱅킹 서비스 등을 하기 위한 준비를 하고 있습니다.

매출 성장은 미쳤습니다.

5년 평균 성장률 40%, 비즈니스 모델 모두 높은 성장세가 돋보입니다. 참고로 스퀘어는 페이팔(paypal)과 자주 비교되는데요. 매출 규모는 페이팔이 훨씬 높지만 스퀘어의 높은 성장세에 따른 추격이 무섭습니다.

또한 오늘 기준으로 비트코인이 15000달러를 돌파하면서 또 한 번 전고점을 향해 달려가고 있어 기세가 무섭습니다.

강점과 약점

지금까지 모아본 스퀘어의 특징

[강점] ARKK ETF에 포함된 혁신적 기업, 스퀘어

스퀘어는 ARK 인베스트의 혁신적 파괴 기업을 담은 ARKK ETF에 포함되어 있고 현재 ETF 중 6.65%로 높은 포지션을 차지하고 있습니다.

개인적으로 이 부분에서 긍정적인 시그널을 받았습니다. 투자종목을 잘 모르겠다면 전문가들의 포트폴리오에서 힌트를 얻으면 좋으니까요. 여기에 추가 힌트를 얻자면 ARKK 리밸런싱과 매집 타이밍에 맞춰서 매수해주면 좋다고들 합니다.

[강점] 미래의 은행이 될 스퀘어(=카카오 뱅크)

위에서 스퀘어가 뱅킹 라이선스(대출 관련)를 갖췄다고 얘기했는데요. 새로운 성장 가능성을 보여주는 것으로,

Square’s small merchants are in trouble. Will a bank license be enough to help?

The coronavirus is hitting small businesses hard, slamming one of Square’s core markets just as the payments company got a long-awaited industrial banking license.

위 기사에서 은행 라이선스 확보가 장기적으로 득이지만 현재 전염병으로 인해 소상공인이 경제활동을 못하기에 큰 도움이 되지 못한다고 합니다.

장기적으로는 대출서비스를 넘어 국내 카카오 뱅크처럼 인터넷 은행으로 자리 잡게 해 줄 가능성도 배제할 수 없기에 스퀘어가 더 기대됩니다.(기존 금융권 반발을 성공적으로 깨고 나올 수 있을지가 관건)

[강점] 빅데이터를 활용한 신용 서비스와 매출 증대

진짜 빅데이터란 이런 게 아닌지 싶은데요. 소상공인을 상대로 하는 POS 서비스를 통해 사용자의 소득 정보가 DB화 되었을 때 만일 사용자가 대출이 필요하면 어려운 심사과정 없이 이미 DB화 된 소득 정보를 토대로 간단히 대출을 실행할 수 있게 해 줍니다.

스퀘어는 대출 서비스와 사용자 데이터를 얻을 수 있어 좋고, 사용자는 간편함을 얻고 윈윈입니다. 이쁜 만일까요. Cash App 사용자가 꾸준히 늘고 있는 것도 스퀘어한테는 매우 고마운 일입니다. 간편한 송금 서비스(+비트코인, 주식거래 등) 맛에 사용하고 주변 사람들에게 소문내고 또 끌어들이는 역할을 하는데 이렇게 사용자가 늘수록 빅데이터 규모는 점점 커지고 있는 것.

(향후 미래는 빅데이터 가진 기업이 무조건 압승)

실례로 미래에는 구글이 세상을 지배할 거라 말하죠.

구글에는 정말 말도 안 되는 데이터가 지금도 쌓이고 있고 앞으로도 쌓이고 있죠.

구글에는 말도 안 되는 큰 평수의 데이터 보관실이 있습니다. 전 세계의 데이터가 쌓이고 있는 거죠.

[약점] 비트코인 사업분야의 득과 실

이번에는 단점을 좀 보려고 하는데요. 재무제표 매출 부분을 보면,

2분기 영업실적 보고서 직접 계산해봤습니다...

매출 영역 중 비트코인 보이시나요?

총매출이익 = 매출 - 매출원가

(Gross Rev. = Revenue - Cost of revenue)

공식을 비율로 구해서 계산해봤는데요.

최근 3개월, 6개월간 매출이익률은 기껏해야 1.99%, 2.04% 밖에 안됩니다. 그런데 비트코인의 매출 비중은 지난 3개월로 봤을 때 45%을 차지합니다. 정말 이익률 높은 Transaction-based, Subscription 분야 매출이 높아야 하는 게 정상인데 이 부분은 매출 뻥튀기를 시킨 것 같아 아쉽습니다.

[약점] 지나치게 고평가 상태

주가 수익비율(PER)이 너무 높습니다. 동종업체 페이팔이 97, 아래에서 예시로 쓸 JP모건이 12인데 스퀘어는 300을 넘습니다.

요즘 성장주들은 PER로 가치 평가하기 어렵다는 것은 알고 있습니다(테슬라 PER 1000) 그런데 테슬라 야 그렇다 치고 스퀘어가 300을 넘어서는 게 맞는지는 조금 의아하기도 하고요. 단기로 주가가 너무 많이 상승하여 지금 고평가 상태가 아닌지 의심이 됩니다.

현재 또한 중국의 시진핑 주석이 전기차 보조를 확대할 것이라고 발표하여 나스닥에서 중국의 전기차주인 니오와 샤오펑이 말도 안 되는 주가 상승을 보이고 있죠.

[약점] 경쟁업체의 등장 가능성

결제시스템 업체로 페이팔을 얘기했었는데 사실 최근 스퀘어가 소폭 하락했습니다.

단기 급등에 의한 조정으로 봐야 할 수도 있지만 다른 한편으로는 이런 얘기도 나옵니다. JP모건에서도 핀테크 사업을 시작했다는 소식.

미 최대 은행 JP모건 vs 대형 핀테크, 소상공인 결재판 놓고 진검승부

[디지털 투데이 황치규 기자] 자산 기준으로 미국 최대 은행인 JP모건 체이스와 핀테크 결제 스타트업 대명사격인 페이팔, 스퀘어와 소상공인들 대상 결제 플랫폼 시장을 놓고 일대일 격돌을 벌이게 됐다.

문제는 핀테크 경쟁사가 언제든 나올 수 있다는 것(다른 사업들도 비슷하겠지만)으로 스퀘어가 타사와 차별화할 수 있는 확실한 무기가 있는지는 애매하다는 점입니다. 이번에 나온 JP모건은 이미 대형 은행으로 스퀘어가 장기간 공들였던 은행 라이선스를 갖춘 것은 물론이고, 성장과 배당까지 하고 있습니다. 기사 내용으로는 JP모건이 결제 리더기 등 하드웨어까지 사업을 병행한다는 건지 얘기가 안 나와서 정확한 부분까지는 모르겠지만 스퀘어에게 이런 도전은 계속 있을 것.

[기타] 재무제표

- Trailing P/E : 286.69

- Forward P/E : 156.25

- Profit Margin : 5.15% (시장 평균보다 낮음)

- ROE(TTM) : 19.48% (그냥저냥)

- Current Ratio(MRQ) : 1.7 (현금성 좋음)

- Debt to Equity(MRQ) : 137.84% (적정)

정리하면...

핀테크 1등 기업이 될 수 있을까?!

강점과 약점을 봤을 때 좋긴 좋은데 바로 들었던 생각은 스퀘어가 압도적 1등을 할 수 있을까? 의문입니다.

특히 오늘 공부를 하던 중 미국 대형은행 JP모건이 핀테크 시장에 뛰어들었다는 얘기를 듣고 의문은 더 커졌습니다.

(기존 뱅킹 인프라 + 핀테크가 더 강력할 것 같은데...)

장기투자에 필요한 공식은 훌륭한 기업, 분야에서 압도적 1등, 독점력, 기술적 해자가 높은 기업인데요. 스퀘어는 혁신을 가져올 기업은 맞지만 1등을 할 수 있을지는 의심이 드는 건 사실입니다.

하지만 현재 미국에서는 스퀘어의 전자결제가 보편화되어서 현재 시장점유율 1등입니다.

그리고 PER로 판단하기 어렵다지만 PER이 과도하게 높은 것 같습니다. Gross Profit이 5년 평균 40% 상승한 게 높지만 Profit Margin이 5% 밖에 되지 않는 게 생각보다 실속이 떨어지는 느낌입니다.

11월 7일 기준으로 스퀘어가 11% 상승을 하며 194달러의 가격으로 전고점을 돌파한 모습입니다.

오늘은 미국 주식 종목 추천 글을 포스팅해봤는데요.

미래의 고부가가치 산업인 핀테크 관련주에 대해 알아봤습니다.

미국 주식을 거래하시는 분들은 수수료가 많이 나오기 때문에 장투 위주 투자를 권장드립니다.

댓글 영역